Qu'est-ce que l'impôt et à quoi sert-il ?

L'impôt est un prélèvement obligatoire effectué par l'État sur les ressources des personnes physiques et morales. Il constitue la principale source de financement des services publics : éducation, santé, sécurité, infrastructures et protection sociale. En France, la collecte des impôts est principalement assurée par la Direction générale des Finances publiques (DGFiP), sous la tutelle du ministère de l'Économie et des Finances.

Contrairement à une cotisation sociale, l'impôt n'ouvre pas de droits directs et spécifiques pour le contribuable. Il alimente le budget général de l'État, qui redistribue ensuite ces ressources selon les priorités définies par le gouvernement et le Parlement.

Le principe de consentement à l'impôt

En France, le principe du consentement à l'impôt est inscrit dans la Déclaration des droits de l'homme et du citoyen de 1789. Ce texte fondamental stipule que les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique. C'est le Parlement qui vote chaque année la loi de finances, déterminant ainsi les règles fiscales applicables.

Les principaux types d'impôts en France

Le système fiscal français est composé d'une grande variété de prélèvements, que l'on peut regrouper en plusieurs grandes catégories.

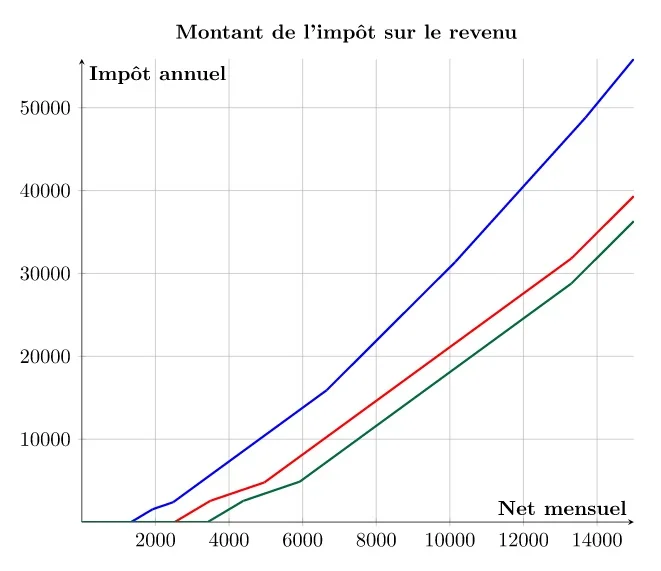

L'impôt sur le revenu (IR)

L'impôt sur le revenu est l'un des plus connus des contribuables français. Il concerne les personnes physiques et est calculé sur la base des revenus perçus au cours d'une année civile. Son calcul repose sur un barème progressif par tranches, allant de 0 % pour les revenus les plus faibles à 45 % pour les revenus les plus élevés (au-delà de 177 106 € pour une part fiscale en 2024).

Depuis 2019, le prélèvement à la source permet à l'administration fiscale de collecter cet impôt directement chaque mois, via l'employeur ou l'organisme verseur de revenus.

L'impôt sur les sociétés (IS)

L'impôt sur les sociétés s'applique aux bénéfices réalisés par les entreprises soumises à ce régime. Le taux normal est fixé à 25 % depuis 2022. Les petites et moyennes entreprises peuvent bénéficier, sous certaines conditions, d'un taux réduit de 15 % sur une partie de leurs bénéfices.

La taxe sur la valeur ajoutée (TVA)

La TVA est un impôt indirect supporté par le consommateur final. Elle s'applique sur la vente de biens et de services. En France, le taux normal est de 20 %, mais des taux réduits existent : 10 % pour la restauration et les travaux de rénovation, et 5,5 % pour les produits alimentaires de base et certains biens culturels. La TVA représente la première recette fiscale de l'État français.

Les impôts locaux

Outre les impôts nationaux, les contribuables s'acquittent également d'impôts locaux, perçus au bénéfice des collectivités territoriales. La taxe foncière, due par les propriétaires de biens immobiliers, en est l'exemple le plus courant. La taxe d'habitation, quant à elle, a été progressivement supprimée pour les résidences principales depuis 2023.

Les obligations déclaratives du contribuable

La déclaration de revenus annuelle

Chaque année, les contribuables français sont tenus de déclarer leurs revenus à l'administration fiscale, généralement entre avril et juin. Depuis la mise en place du prélèvement à la source, cette déclaration permet d'ajuster le montant de l'impôt définitivement dû. La déclaration peut être effectuée en ligne sur le site impots.gouv.fr ou, sous conditions, via un formulaire papier.

Les sanctions en cas de manquement

Le non-respect des obligations fiscales peut entraîner des pénalités. Un retard de déclaration expose le contribuable à une majoration de 10 % de l'impôt dû. En cas de fraude fiscale avérée, les sanctions peuvent être beaucoup plus lourdes, incluant des amendes et des poursuites pénales.

Comment optimiser légalement sa fiscalité ?

Il existe de nombreux dispositifs légaux permettant de réduire son impôt. Les niches fiscales, encadrées par la loi, offrent des réductions ou des crédits d'impôt en contrepartie de certains comportements ou investissements.

Parmi les mécanismes les plus répandus figurent :

- Le déficit foncier : pour les propriétaires bailleurs réalisant des travaux de rénovation.

- Les dons aux associations : ouvrant droit à une réduction d'impôt de 66 % ou 75 % selon l'organisme bénéficiaire.

- Le Plan d'Épargne Retraite (PER) : permettant de déduire les versements du revenu imposable.

- L'emploi d'un salarié à domicile : donnant droit à un crédit d'impôt de 50 % des dépenses engagées.

Ces dispositifs sont régulièrement révisés par les lois de finances successives. Il est donc conseillé de se référer aux textes officiels ou de consulter un conseiller fiscal pour obtenir des informations à jour et adaptées à sa situation personnelle.

Commentaires